Optimisation des finances publiques par les PPP

La Stratégie Nationale de Développement 2020-2030 (SND30) fait du développement des infrastructures l’une des principales fondations sur lesquelles repose le premier pilier de ladite stratégie, à savoir la transformation structurelle de l’économie nationale. Un ensemble de grands projets d’infrastructures d’un montant de 37 500 milliards F CFA, sont ainsi prévus pour la présente décade 2020-2030. Les ressources internes n’étant pas à mesure de couvrir à elles seules ce montant, le gouvernement entend privilégier le schéma Partenariat Public-Privé (PPP) dans la réalisation de ces grands projets.

On distingue deux catégories de PPP : les PPP institutionnels et les PPP contractuels. Dans la première catégorie, une ou plusieurs administrations publiques (y compris les entreprises et établissement publics) s’associent à un ou plusieurs privés pour constituer une société dite d’économie mixte en vue du financement, de la réalisation et de l’exploitation d’un ouvrage ou d’un service public ou d’intérêt général. Dans la seconde catégorie, le même type de coopération entre le secteur public et le secteur privé prend la forme contractuelle (contrat de la commande publique). Dans la suite de l’exposé, il sera exclusivement question des PPP contractuels.

S’il n’en existe pas de définition universelle unique, Les Partenariats Public-Privé présentent un certain nombre de caractéristiques sur lesquelles plusieurs auteurs s’accordent : collaboration étalée sur le long terme, entre une entité publique et une entité privée, réalisation par le tiers privé d’actifs publics à travers un financement partiellement ou totalement privé, maintenance desdits actifs et éventuellement l’exercice par le tiers privé d’une mission de service public pour le compte de l’entité publique, partage des risques inhérents à ladite collaboration, obligations de performance assignées au tiers privé. Pour récupérer les fonds investis dans le projet, la société privée cocontractante de l’entité publique est rémunérée soit directement par les usagers à travers la tarification des services qui leur sont offerts, soit par des paiements effectués par ladite entité publique, conditionnés cependant à l’atteinte de certains niveaux de performance du service. Une combinaison des deux modes de rémunération du partenaire privé est également possible.

Le Cameroun a eu jusqu’ici, une approche juridique en deux temps. D’une part, avant 2006, des lois sectorielles régissent les PPP dans les domaines minier, pétrolier, gazier, portuaire, de l’électricité, de l’audiovisuel, des télécommunications, de l’eau potable et de l’assainissement, des communications électroniques. D’autre part, une loi générale promulguée le 29 décembre 2006 régit les contrats de partenariat et en donne la définition suivante[1] : « contrat par lequel l’Etat ou un de ses démembrements confie à un tiers, pour une période déterminée, en fonction de la durée d’amortissement des investissements ou des modalités de financement retenues, la responsabilité de tout ou partie des phases suivantes d’un projet d’investissement :

- La conception des ouvrages ou équipements nécessaires au service public ;

- Le financement ;

- La construction ;

- La transformation des ouvrages ou des équipements ; l’entretien ou la maintenance ;

- L’exploitation ou la gestion. »

Au-delà de cette définition, il y a lieu de remarquer que les Partenariats Public Privé ou PPP, sont souvent présentés au grand public comme « mode alternatif et innovant de financement » desdits projets. Bien que cela soit vrai, il y a cependant lieu de faire remarquer que cette présentation a l’inconvénient d’occulter une caractéristique tout aussi importante des PPP : l’optimisation des finances publiques.

Cette dernière notion vise simplement la réalisation d’une fonction économique consistant en la « maximisation des bénéfices d’un projet auprès de la collectivité publique avec le minimum de ressources financières publiques ». Cela se comprend d’autant plus aisément que l’on sait que tout projet d’investissement public poursuit le but ultime d’apporter une solution à un besoin bien identifié d’une collectivité et que les ressources destinées à le financer, quelle que soit leur source, ont un coût. Celui-ci inclut le « coût d’opportunité », c’est-à-dire l’ensemble des bénéfices auxquels on renonce pour n’avoir pas affecté lesdites ressources à un autre projet. A moins de pouvoir disposer d’un vivier inépuisable de ressources pour satisfaire tous les besoins d’une collectivité – ce qui est pratiquement impossible même dans les pays les plus riches du monde -, il se pose alors l’inextricable équation de priorisation des projets en fonction des ressources disponibles. C’est ce que fait l’Etat du Cameroun tous les ans lors du choix des projets à financer par le Budget d’Investissement Public de l’année d’après. Tous les projets qui sont ainsi retenus au terme d’un exercice de priorisation basé sur les politiques publiques prédéfinies (matérialisées par le budget-programme), sont pressentis à être financés en « marché public » ou en régie dans quelques rares cas. Le marché public, rappelons-le, est le mode classique de la commande publique auprès du secteur privé. Or, à côté du marché public, l’Etat a prévu un autre mode de la commande publique qui, lui, est dérogatoire. Cela signifie que le recours à ce mode est assujetti à la réalisation de certaines conditions. Ce mode est le « contrat de partenariat », communément appelé « Partenariat Public-Privé » ou « contrat PPP ».

En parcourant le cadre juridique qui régit les contrats de partenariat au Cameroun, l’on se rend compte que parmi les critères de recours à ce mode de la commande publique, figure le « bilan financier favorable » par rapport à une exécution du même projet en Maîtrise d’Ouvrage Publique (combinaison marché public et régie). Ledit bilan n’est ni plus ni moins que « l’optimisation des finances publiques », à travers le choix du mode idoine de la commande publique qui permet la réalisation de la fonction économique évoquée plus haut : maximisation des bénéfices d’un projet auprès de la collectivité publique avec le minimum des ressources financières publiques.

L’expérience montre qu’avec la prise en compte dans l’analyse financière comparative, de la valorisation financière des nombreux risques que porte généralement l’autorité publique contractante en Maîtrise d’Ouvrage Publique, leur transfert au cocontractant privé en PPP permet, dans bien des cas, d’obtenir cette optimisation recherchée avec ce dernier mode de la commande publique. Le Conseil d’Appui à la Réalisation des Contrats de Partenariat (CARPA), organisme expert du Gouvernement en matière de PPP, est en charge de la réalisation de ce bilan financier, pour tout projet qui lui est soumis par une administration publique ou une Collectivité Territoriale Décentralisée, dans le cadre d’une évaluation préalable qui consiste à vérifier si les études de faisabilité dudit projet le rendent éligible à une exécution en contrat de partenariat. A cet effet, le CARPA se sert d’un outil-tableur appelé « Comparateur du Service Public ». Celui-ci est un modèle financier complexe développé sur Excel, qui permet de calculer la « Value For Money » (VfM), c’est-à-dire l’écart en valeur relative entre les coûts et bénéfices actualisés du projet en contrat de partenariat et ceux en Maîtrise d’Ouvrage Publique (MOP). Une VfM positive signifie que les ressources financières sont plus optimisées en contrat de partenariat qu’en MOP, et c’est le contraire lorsque la VfM est négative.

C’est justement ce concept d’optimisation des finances publiques qui explique l’intérêt porté au PPP par la politique de réformes des finances publiques dans laquelle le Gouvernement s’est engagé depuis quelques années avec l’assistance de ses Partenaires Techniques et Financiers (PTF). Le CARPA fait partie des Structures de Mise en Œuvre (SMO) des réformes envisagées dans le cadre du Plan Global de Réforme de la Gestion des Finances Publiques (PGRGFP) piloté par le Ministère des Finances. A ce titre, le CARPA participe aux réflexions visant à définir les réformes à engager en matière de PPP dans le but d’atteindre les objectifs fixés. En outre, il suit ou assure la mise en œuvre desdites réformes, et rend compte de leur avancement lors des sessions du Comité de Pilotage du PGRGFP dont il est membre.

Les réformes arrêtées dans le cadre du PGRGFP et dont le suivi de la mise en œuvre incombe au CARPA pour la période 2022-2023, concernent les activités ci-après : (i) Révision du cadre législatif et règlementaire des PPP, tenant compte de l’expérience sur l’exécution du cadre en vigueur depuis décembre 2006, mais aussi de la conformité aux lois portant Code de transparence et de bonne gouvernance et au nouveau régime financier de l’Etat ; (ii) Renforcement des capacités des acteurs intervenant dans le domaine des contrats de Partenariat.

L’exécution de ces activités est organisée en Plans Opérationnels Annuels (POA) pour 2022 et pour 2023, avec des résultats visés prédéfinis. Le CARPA suit l’exécution de chaque POA en ce qui le concerne, et rend régulièrement compte des activités réalisées au Comité de Pilotage.

Au rang des activités qui incombent au CARPA dans le cadre du POA 2022, figure l’élaboration d’un rapport annuel devant ressortir les impacts des projets exécutés en PPP sur les plans social et économique mais aussi des analyses post-évaluation visant à vérifier si le choix du PPP pour chaque projet reste confirmé par les données réelles de ce dernier. Dans cet exercice, il est mis à contribution les outils techniques dont dispose le CARPA, et qui permettent d’évaluer et de valoriser les risques conservés par la partie publique dans un projet exécuté en PPP. Ces outils sont le logiciel @Risk associé au Comparateur de Service Public et l’application PFRAM (Public Fiscal Risk Assessment Model) développé par la Banque Mondiale et le Fonds Monétaire International.

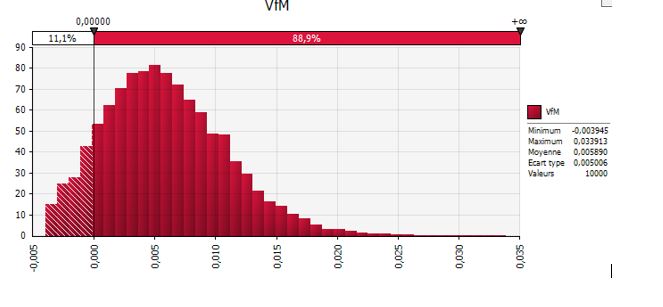

@Risk permet les analyses stochastiques sur les risques portés par une administration publique dont le projet est exécuté en Maitrise d’Ouvrage Publique, ainsi que les risques résiduels qu’elle conserve en PPP après en avoir transféré une bonne partie au partenaire privé. Les analyses stochastiques (contrairement aux analyses déterministes qui portent sur un seul scénario) intègrent la notion de probabilité d’occurrence de chaque risque identifié. Le logiciel étudie alors plusieurs scénarii d’occurrence de ce dernier, qui diffèrent les uns des autres par la valeur affectée à la probabilité, et la valeur associée de l’impact financier dudit risque. Plusieurs couples de valeurs ainsi générés automatiquement par @Risk (au moins 5000) permettent alors de dessiner le graphique de la densité de probabilité et de distribution de probabilité non seulement pour chaque risque, mais également pour l’ensemble de risques susceptibles de se réaliser dans le cycle de vie du projet. Par ricochet, chaque paramètre analysé dans l’évaluation du projet (TRI, VAN des profits, VfM) dispose de sa propre distribution résultante de probabilité.

Le graphique ci-dessous est une illustration de l’analyse stochastique réalisée sur le paramètre VfM expliqué plus haut. Ce graphique a été obtenu avec 10000 itérations (scénarii). 11,1% de celles-ci donnent une VfM négative (signifiant que c’est avec 11,1% de cas que l’on obtient une optimisation des finances publiques en Maîtrise d’Ouvrage Publique), tandis que 88,9% donnent une VfM positive (signifiant que dans 88,9% de cas, l’optimisation des finances publiques est obtenue par le PPP).

Quant au PFRAM, ou Modèle d’Evaluation des Risques Budgétaires Publics, il s’agit d’un outil analytique destiné à l’évaluation des coûts et des risques budgétaires découlant des projets réalisés en partenariat public-privé (PPP). Il est conçu pour aider les gouvernements à évaluer les impacts fiscaux des PPP, ainsi qu’à gérer ces projets de manière proactive. Depuis son lancement en avril 2016, le PFRAM a été utilisé dans le cadre de l’assistance technique du FMI et de la Banque Mondiale, ainsi que par plusieurs Etats dans le monde (les unités PPP, les ministères des Finances, les entreprises publiques) en vue d’une facilitation de la maîtrise à moyen et à long termes des impacts budgétaires générés par les PPP.

Dans le cas du Cameroun, au terme d’une série de sessions de formation qu’a organisée la Banque Mondiale depuis 2018 au profit de certaines administrations publiques camerounaises dont le CARPA, sur l’utilisation de PFRAM, son exploitation pratique a débuté au premier trimestre de l’année 2022, sous la houlette de la Banque Mondiale à Yaoundé, dans le cadre de la préparation de la Note de Conjoncture Economique que préparait la CAA pour la fin du mois d’Avril 2022. Le CARPA a ainsi apporté son appui à la CAA dans l’identification des risques associés aux contrats de partenariat en cours de réalisation sous l’égide de la loi n° 2006/012 du 29 décembre 2006 fixant le régime général éponyme.

L’exploitation de tous ces outils par le CARPA se poursuit, avec le souci permanent de maîtriser les risques portés par l’Etat et ses démembrements et d’améliorer ainsi ses performances financières.

Source : CARPA

[1] Article 2 (2) de la loi num. 2006/012 du 29 décembre 2006 fixant le régime général des contrats de partenariat.